42 dpr 633 72 art 17 comma 6 lettera a bis

R17,7 - Inversione contabile art.17,c.6)a-bis) 633/72 ... Il cedente emette fattura senza applicazione dell'IVA, indicando quale titolo di inapplicabilità dell'imposta l'art. 17, comma 6 lettera a-bis) del D.P.R. 633/72. Il cessionario provvederà ad integrare il documento con l'IVA relativa e a registrarlo nel registro degli acquisti e in quello delle vendite. PDF Decreto del Presidente della Repubblica del 26 ottobre ... 7-bis. L'opzione di cui al comma 2, lettera e-bis), determina l'immediata inclusione nella banca dati dei soggetti passivi che effettuano operazioni intracomunitarie, di cui all'articolo 17 del regolamento (CE) n. 904/2010, del Consiglio, del 7 ottobre 2010; fatto salvo quanto disposto dal comma 15-bis, si presume che un soggetto passivo

D.P.R. 26 ottobre 1972, n. 640 come modificato dal D.lgs ... 7 L'art. 6 del D.Lgs. 26 febbraio 1999, n. 60, con la decorrenza indicata nell'art. 22 dello stesso decreto, ha così sostituito l'art.6 del presente decreto. 8 L'art. 33, comma 13, della legge 23 dicembre 2000, n. 388, ha aggiunto il comma 3 bis all'art.5 del presente decreto. Si veda

Dpr 633 72 art 17 comma 6 lettera a bis

Art. 17 testo unico iva - Debitore d'imposta - Brocardi.it Questo è quanto prevede l' art. 17, comma 6, lettera a) del D.P.R. 633/1972. Affinché si applichi il meccanismo del Reverse Charge è necessario che sussistano contemporaneamente i seguenti presupposti: Quello " oggettivo ", in quanto l'operazione deve avere natura " edilizia "; Quello " contrattuale ". REVERSE CHARGE lettera a-ter) del comma 6 dell'art. 17 ... In conformità agli articoli 199 e 199-bis della direttiva n. 2006/112/CE, il DDL Stabilità 2015, nel modificare l'art. 17, comma 6, del decreto IVA, ha introdotto nell'ordinamento nazionale ulteriori ipotesi di reverse charge obbligatorio applicabili nei settori edile ed energetico. Il Governo, in data 11 ottobre 2014, ha presentato l'emendamento al DDL Stabilità 2015 per […] Registrazione fatture di cui all' art. 17, co. 6, lett. a ... La lettera a) del comma 6 dell' art. 17 DPR 633/72 stabilisce l'applicazione del meccanismo del reverse charge per le prestazioni di servizi, compresa la manodopera, rese dai subappaltatori nei confronti dell'appaltatore principale o di altri appaltatori nel settore dell'edilizia.

Dpr 633 72 art 17 comma 6 lettera a bis. Registrazione fatture di cui all' art. 17, co. 6, lett. b ... Tale meccanismo si applica nelle fasi commerciali precedenti la vendita al dettaglio, che rimane soggetta a Iva anche se l'acquirente è soggetto passivo d'imposta. L'applicazione del meccanismo del reverse charge è disciplinato dall' art. 17 del DPR 633/72 - comma 6 lett. b) per quanto riguarda i telefoni cellulari - comma 6 lett. Quando si applica il reverse charge in edilizia ... La lettera a) del comma 6 dell' art. 17 DPR 633/72 stabilisce l'applicazione del meccanismo del reverse charge per le prestazioni di servizi, compresa la manodopera, rese dai subappaltatori nei confronti dell'appaltatore principale o di altri appaltatori nel settore dell'edilizia. Reverse Charge in edilizia lettera a) e lettera a-ter ... - la lettera a) dell'art. 17 comma 6 del DPR 633/72, che contempla il reverse charge per le "prestazioni di servizi (…), compresa la manodopera, rese nel settore edile da soggetti subappaltatori nei confronti delle imprese che svolgono l'attività di costruzione o ristrutturazione di immobili ovvero nei confronti dell'appaltatore ... Decreto del Presidente della Repubblica del 26 ottobre ... Percentuale di detrazione. (NdR: Ai sensi dell' art. 30, comma 4: "l'indetraibilita' dell'imposta sul valore aggiunto afferente le operazioni aventi per oggetto ciclomotori, motocicli, autovetture e autoveicoli di cui alla lettera c) del comma 1 dell'articolo 19-bis 1 del decreto del Presidente della Repubblica 26 ottobre 1972, n. 633, prorogata

D.P.R. 633/72 IVA - Art. 17-ter Operazioni effettuate nei ... le disposizioni del presente articolo non si applicano alle prestazioni di servizi rese ai soggetti di cui ai commi 1, 1-bis e 1-quinquies, i cui compensi sono assoggettati a ritenute alla fonte a titolo di imposta sul reddito ovvero a ritenuta a titolo di acconto di cui all'articolo 25 del decreto del presidente della repubblica 29 settembre … Art. 17 bis testo unico iva - Acquisto di pubblicità on ... 1. I soggetti passivi che intendano acquistare servizi di pubblicità e link sponsorizzati on line, anche attraverso centri media e operatori terzi, sono obbligati ad acquistarli da soggetti titolari di una partita IVA rilasciata dall'amministrazione finanziaria italiana. 2. Art.17 comma 6: quando si applica il reverse charge? L' art.17 comma 6 dpr 633/72 interessa il settore dell'edilizia. Con l'intento di aumentare l'applicazione del reverse charge è stato esteso anche ai servizi di riparazione, manutenzione, pulizia e completamento. Art.17 comma 6: cosa significa reverse charge? Te lo ... Art.17 comma 6: entriamo nel dettaglio L' Articolo 17 comma 6 del Decreto del Presidente della Repubblica 633/72 è indirizzato al ramo dell' edilizia ed è diretto ad amplificare l'applicazione del cosiddetto reverse charge; quest'ultimo verrà presto esteso anche ai servizi di manutenzione, di riparazione, si pulizia e di completamento.

Facciamo chiarezza sull'art. 17 comma 6 lettera a-ter Facciamo chiarezza sull'art. 17 comma 6 lettera a-ter) A decorrere dal 1° gennaio 2015 la legge di Stabilità 2015, integrando l'articolo 17 del DPR 633/72, ha esteso il meccanismo del "Reverse Charge" (inversione contabile) fra le altre, anche alle prestazioni di servizi di pulizia relative ad edifici. Documentazione Economica e Finanziaria - Dettaglio Articolo a) alle prestazioni di servizi diversi da quelli di cui alla lettera a-ter), compresa la prestazione di manodopera, rese nel settore edile da soggetti subappaltatori nei confronti delle imprese che svolgono l'attivita' di costruzione o ristrutturazione di immobili ovvero nei confronti dell'appaltatore principale o di un altro subappaltatore. Art. 19-bis1 DPR 633-1972 (Esclusione o riduzione della ... a) l'imposta relativa all'acquisto o all'importazione di aeromobili e dei relativi componenti e ricambi è ammessa in detrazione se i beni formano oggetto dell'attività propria dell'impresa o sono destinati ad essere esclusivamente utilizzati come strumentali nell'attività propria dell'impresa ed è in ogni caso esclusa per gli esercenti arti e … Gazzetta Ufficiale 1. Operazioni imponibili L'imposta sul valore aggiunto si applica sulle cessioni di beni e le prestazioni di servizi effettuate nell'esercizio di imprese e sulle prestazioni di servizi a imprese effettuate nell'esercizio di arti e professioni.

MODELLO 231 E CODICE ETICO | www.ceaestintori.it

Art. 6 DPR 633-1972 (Effettuazione delle operazioni) Art. 6 DPR 633-1972 (Effettuazione delle operazioni) Le cessioni di beni si considerano effettuate nel momento della stipulazione se riguardano beni immobili e nel momento della consegna o spedizione se riguardano beni mobili. Tuttavia le cessioni i cui effetti traslativi o costitutivi si producono posteriormente, tranne quelle indicate ai nn.

Regolamento art 196 codice dpr 236 2012 by Gedit Edizioni ...

R17,6 - Inversione contabile art.17,c.6)lett.b)633/72 ... Il cedente emetterà fattura indicandovi che si tratta di un'operazione senza addebito di I.V.A., giacché soggetta al regime del reverse charge ai sensi dell'art. 17, comma 6 lettera b) del D.P.R. n. 633/72. Il cessionario provvederà ad integrare il documento con l'IVA relativa e a registrarlo nel registro degli acquisti e in quello delle vendite.

Edil Due S.r.l. - Certificazioni - Modello 231

D.P.R. 633/72 IVA - Art. 17 Debitore d'imposta Art. 17 Debitore d'imposta (2) [1] L'imposta è dovuta dai soggetti che effettuano le cessioni di beni e le prestazioni di servizi imponibili, i quali devono versarla all'Erario, cumulativamente per tutte le operazioni effettuate e al netto della detrazione prevista nell'art. 19, nei modi e nei termini stabiliti nel titolo secondo.

tuttoprevenzioneincendi.it - Lettera Circolare 15/03/2016 ...

PDF DECRETO DEL PRESIDENTE DELLA REPUBBLICA 26 ottobre 1972, n ... La L. 23 dicembre 2014, n. 190 ha disposto (con l'art. 1, comma 631) che le modifiche di cui al comma 6, lettere d‐bis), d‐ter), d‐quater) e d‐quinquies) del presente articolo sono applicabili per un periodo di quattro anni.

Documenti e Regolamenti

PDF IVA - il regime applicabile per le cessioni di immobili e ... pro-rata di detraibilità di cui all'art. 19 -bis, D.P.R. 633/1972, o il dover effettuare rettifiche IVA per effetto dell'art. 19-bis2, D.P.R. 633/1972. Permangono invece conseguenze negative in capo alla c.d. "immobi-liari di gestione", salvo che non si applichino regimi di contabilizzazio-

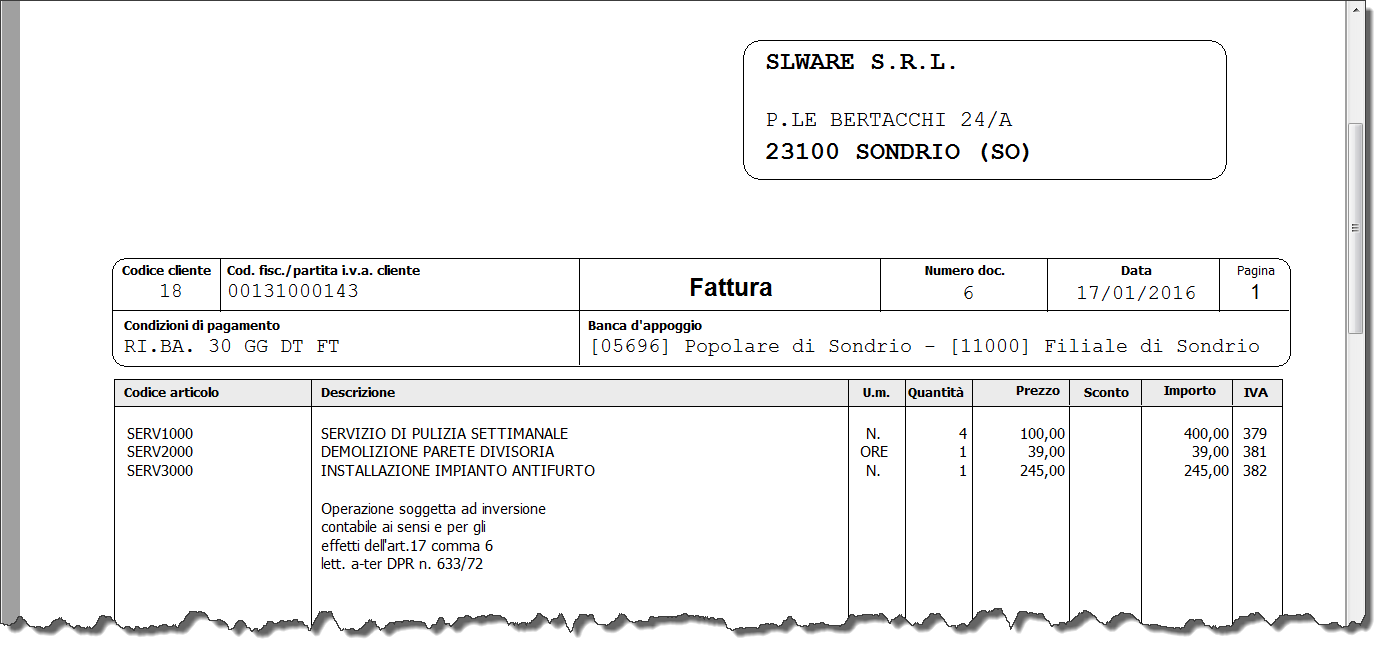

Emissione fattura reverse charge - StudioLite - SLware Docs

Testo Unico Iva 2021 - Altalex 1) le cessioni di beni e le prestazioni di servizi fatte dalle società in nome collettivo e in accomandita semplice, dalle società per azioni e in accomandita per azioni, dalle società a...

Articolo 72 Dpr 633/72 - aleumner

DECRETO DEL PRESIDENTE DELLA REPUBBLICA 26 ottobre 1972, n ... DECRETO DEL PRESIDENTE DELLA REPUBBLICA 26 ottobre 1972, n. 633 - Normattiva DECRETO DEL PRESIDENTE DELLA REPUBBLICA 26 ottobre 1972, n. 633 Istituzione e disciplina dell'imposta sul valore aggiunto. (Ultimo aggiornamento all'atto pubblicato il 28/02/2022) (GU n.292 del 11-11-1972 - Suppl. Ordinario n. 1) vigente al 24/04/2022 Articoli

Incontro MMG con la Dirigenza Distrettuale ASL Salerno ...

DECRETO DEL PRESIDENTE DELLA REPUBBLICA 26 ottobre 1972, n ... DECRETO DEL PRESIDENTE DELLA REPUBBLICA 26 ottobre 1972, n. 633 - Normattiva vigente al Mostra Atto Originario Mostra Atto Multivigente DECRETO DEL PRESIDENTE DELLA REPUBBLICA 26 ottobre 1972, n. 633 Istituzione e disciplina dell'imposta sul valore aggiunto. (Ultimo aggiornamento all'atto pubblicato il 28/02/2022)

Ricorso Gerarchico Militare Fac Simile - emereddy

Art. 17 c. 6 lett. a DPR 633/1972 Art. 17 c. 6 lett.a D.P.R. 633/1972 - L.S. 2015 (l.190/2014 art. 1 c.629) - art. 199 Dir. 2006/112/CE La Legge di Stabilità 2015 ha recepito alcune parti della Direttiva CE 112/2006 in cui si prevede l'allargamento della possibilità di rendere passivo dell'imposta sul valore aggiunto il soggetto passivo dell'operazione.

Articolo 72 Dpr 633/72 - salcevedo

PDF IL REVERSE CHARGE IN EDILIZIA - ART. 17 c. 6 lett. a) Dpr ... La Finanziaria 2008 ha apportato una modifica all'articolo 17, comma 6, lettera a) del Dpr 633/72, con la quale il meccanismo del reverse charge non deve essere applicato nei casi in cui le prestazioni edili siano rese nei confronti dei "general contractor". Esclusioni a) attività escluse dal reverse charge

Casi pratici Reverse Charge: cessione fabbricati ...

N 2.1 - non soggette ex artt. da 7 a 7-septies:. Il codice va utilizzato per le operazioni non soggette ad IVA per carenza del requisito della territorialità di cui agli artt. da 7 a 7-septies, DPR n. 633/72, per le quali la relativa fattura va emessa ai sensi dell'art. 21, comma 6-bis, DPR n. 633/72.

Risultati della Ricerca - Eventi - www.istituto-besta.it

Registrazione fatture di cui all' art. 17, co. 6, lett. a ... La lettera a) del comma 6 dell' art. 17 DPR 633/72 stabilisce l'applicazione del meccanismo del reverse charge per le prestazioni di servizi, compresa la manodopera, rese dai subappaltatori nei confronti dell'appaltatore principale o di altri appaltatori nel settore dell'edilizia.

0 Response to "42 dpr 633 72 art 17 comma 6 lettera a bis"

Post a Comment